Hva er kapitaliseringsrente?

Ved utmåling av erstatning etter en skade vil man ofte også måtte utmåle erstatning for fremtidig tap. Da må man foreta en såkalt diskontering, og i denne artikkelen forklarer vi hva det innebærer, samt hva kapitaliseringsrente egentlig er.

Erstatning for fremtidig tap

Har du rett til erstatning for et fremtidig tap – enten inntektstap, ekstrautgifter eller menerstatning – vil hele den fremtidige erstatningen bli utbetalt på en gang, som et engangsbeløp. La oss si at du skal ha en erstatning for ekstrautgifter på kr 10 000 pr år og tapet vil løpe i 25 år fremover. Det er da lett å tenke at erstatningen skal være 25 x 10 000 kroner, dvs kr 250 000. Det blir imidlertid ikke riktig.

En økonomisk fordel

Det er en fordel å få utbetalt erstatningen som et engangsbeløp, fordi man kan nedbetale gjeld eller investere beløpet og få en avkastning på erstatningen. Ved erstatningsoppgjøret skal man derfor forsøke å finne riktig nåverdi på beløpet, slik at det tilkjente beløpet og avkastningen til sammen dekker tapet for hvert år fremover. Det er derfor man ikke kan «gange opp» det årlige tapet med antall tapsår.

Diskontering av erstatningen

Erstatningen nedjusteres (diskonteres) derfor med en fastsatt rentesats. Denne renten kalles kapitaliseringsrente. Høy kapitaliseringsrente, vil føre til en lavere utbetalt erstatning, fordi det innebærer at man forventer høy avkastning på erstatningen.

Kapitaliseringsrenten skal både ta høyde for forventet avkastning og inflasjon, det vil si forventet verditap på selve erstatningen.

Ny kapitaliseringsrente

Kapitaliseringsrenten har til nå vært fastsatt av domstolen, og i 2014 fastsatte Høyesterett renten til 4 %, som har vært fast praksis etter dette. Sagt med andre ord; Høyesterett mente i 2014 at skadelidte burde greie å få en avkastning på 4 % i året.

En slik rentesats har vi alltid ment at er for høy. Dette synes vi nå endelig å ha fått gehør for.

I 2021 ble det nemlig vedtatt en lovendring i skadeserstatningsloven, som gir mulighet for å fastsette kapitaliseringsrenten i en forskrift. I forslaget til denne forskriften er det foreslått å sette renten til 2,5 % for de fleste skadelidte, og til 1,5 % for skadelidte som er under vergemål, hvor det er begrenset med muligheter for annen plassering av pengene enn i bankinnskudd.

Les mer om den nye kapitaliseringsrenten her.

Rettspolitisk arbeid

Advokatfirmaet Ness Lundin har gjennom mange år arbeidet for at kapitaliseringsrenten skal settes lavere, slik at erstatningen ikke settes ned mer enn det som er realistisk avkastning for skadelidt.

Vi har prosedert to saker i Høyesterett der resultatet ble at kapitaliseringsrenten ble nedjustert. Du kan lese mer om en av disse sakene her.

Vi har også arbeidet rettspolitisk sammen med Personskadeforbundet for å få en forskrift som gir mulighet for regulering av renten, uten at skadelidt må ta stor risiko i domstolen.

Vi mener forslaget til ny forskrift er et stort skritt i riktig retning mot prinsippet om full erstatning for skadelidt.

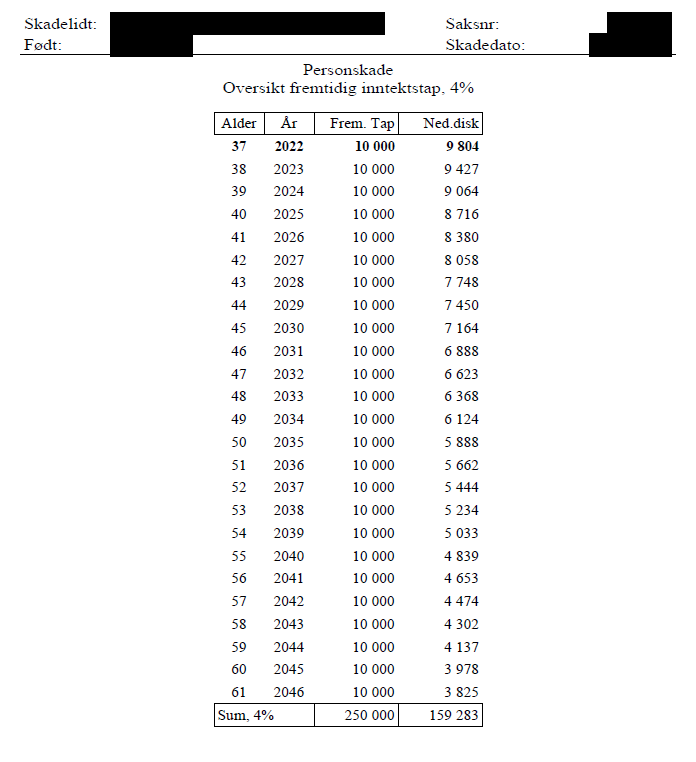

Eksempel på beløp etter kapitalisering

Under kan man se et eksempel på hvordan dette ser ut i praksis med 4 % kapitaliseringsrente:

Erstatningsutmåling er komplisert, og det er ofte fornuftig å få hjelp fra erfarne erstatningsrettsadvokater. Vi i advokatfirmaet Ness Lundin har 30 års erfaring innen fagfeltet, og vi hjelper deg gjerne!

Ta kontakt for en gratis samtale om din sak i dag. Vi vil alltid svare deg ærlig på om du har en god eller dårlig sak.

Ring oss på 23 29 90 00 eller kontakt oss via vårt kontaktskjema.

Relaterte saker

Fagområder

Advokater

-

Jan Gunnar Ness

Advokat / Partner -

Christian Lundin

Advokat (H) / Partner -

Tom Sørum

Advokat (H) / Partner -

Anders Hauge

Advokat / Partner -

Therese Lohne Boehlke

Advokat (H) / Partner -

Trond Walmsnæss Wehn

Advokat / Partner -

Tone Dahle Pettersen

Advokat -

Eivind Rosseland Stokke

Advokat -

Elisabeth Clark

Advokat -

Silje Øverby Svendsen

Advokatfullmektig